こんにちは、【元先生】です。

公立高校の先生として10年働き、2025年春に民間企業に転職しました!

教員として働いていると、

副業禁止だし、お金を増やすのは無理…。

と感じてしまう方も多いのではないでしょうか。

しかし、私自身は教員時代に“副業ゼロ”でも資産をコツコツ増やし、10年で1,000万円以上の金融資産を作ることができました。

結論から言うと―

教員は「安定した給与×節税制度」の相性が最強で、使える制度を理解して実行すれば、誰でも資産を増やせます。

私は以下の制度をフル活用して資産を増やしてきました。

- NISA(非課税で増やせる)

- iDeCo(節税しながら老後資金を作れる)

- ふるさと納税(実質2,000円で返礼品がもらえる)

この記事では、私が実際に行ってきた資産運用と節税の実績を、メリット・デメリット含めてわかりやすく解説します。

教員として働きながらもお金を増やせば、将来の不安が軽くなり、心にも時間にもゆとりが生まれます。

「お金のこと、今のうちに考えておかなきゃ」と悩んでいる先生の力になれれば幸いです。

転職を踏み切れたのは「金銭的に余裕があったから」というのも大きいです!

NISA|安定収入の先生と最も相性がいい制度

まず絶対に外せないのがNISAです。

2024年から新NISAが始まり、投資初心者でも資産形成を始めやすくなりました。

私は2016年に投資を開始し、2021年から積立NISAで本格的に運用を始めました。

NISAの最大のメリット

NISAの最大のメリットは、運用益が非課税になること。

通常、投資の利益には20.315%の税金がかかりますが、NISAで得られた利益にはこれが一切かかりません。

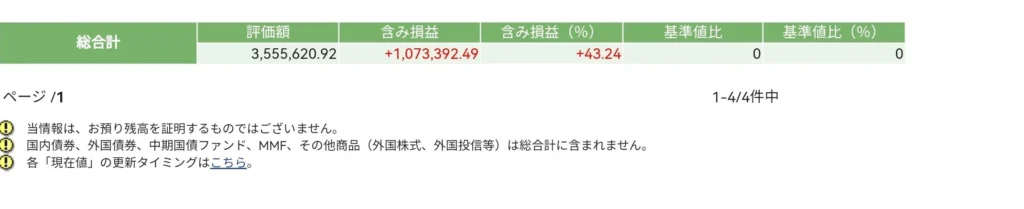

その結果、私のNISA口座での約5年間の運用結果は以下の通りでした。

- 旧積立&新NISA積立枠 … +43.24%(+1,073,392円)

- 新NISA・成長投資枠(米国ETF) … +9.73%(+257,457円)

かなり満足できる結果になっています。

「投資は怖い」と思う人も多いと思いますが、分散されたインデックスに長期投資すればリスクを抑えられるため、教員のように毎月安定収入がある職業とNISAは非常に相性が良いと感じています。

iDeCo|節税効果が大きい公務員に向いている制度

iDeCoは「やるべきかどうか」の意見が分かれやすい制度ですが、私は積極的に活用することをおすすめします。

iDeCo最大のメリット

iDeCo最大のメリットは掛け金がそのまま全額所得控除になること。

つまり、払った分だけ税金が安くなります。

教員は副業ができない分、「控除を増やして手取りを増やす」という考え方は非常に重要です。

私は毎月1.2万円を拠出していましたが、上限額が上がった2025年からは月2万円に増額しています。

その結果…

- 拠出累計:756,000円

- 資産残高:1,398,344円

→ 含み益 +85.0%(+642,344円)

iDeCoのデメリット

一方で、iDeCoにはデメリットもあります。

私が感じているデメリットは以下の通りです。

- 60歳まで引き出せない

- 出口戦略(受取り方)が複雑

- 今使えるお金が減る

三つ目の「今使えるお金が減る」に関しては、NISAについても同様です。

これらの欠点はありますが、それ以上に節税メリットが大きく、長期で見れば十分に「得する制度」だと実感しています。

ふるさと納税|実質2,000円で返礼品がもらえる神制度

最後に紹介するのは、誰もが使うべきふるさと納税。

これは「住んでいる自治体以外に寄付 → 翌年の税金が安くなる」制度で、しかも返礼品ももらえるため、使わない理由がありません。

私は2024年、75,500円寄付し、そのうち 73,500円が控除されました。

さらに、返礼品をもらえたり、ポイントが貯まったり(ポイント付与に関しては2025年12月時点では終了)と、制度として非常にお得です。

10年間でどれくらいの資産になった?

教員を辞め、今年2025年に転職した私の状況は以下の通りです。

- 社会人1年目の貯金:30万円

- 教員として10年間勤務

- 奨学金144万円は完済

- 国民年金未納分(60万円)も納付済み

これらの状況の中で、2025年時点の総資産は1,000万円を超えました。

もちろん、もっと節約すればもっと増えたかもしれませんが、「無理のない範囲で続けてここまで増えた」のは十分な成果だと感じています。

まとめ|教員は資産運用と節税の相性が抜群

今回は、教員でもできる「お金を増やす3つの方法」を紹介しました。

- NISA:非課税メリットで確実に資産を増やす

- iDeCo:節税効果の恩恵が大きい

- ふるさと納税:実質2,000円で返礼品+節税

安定収入がある公務員だからこそ、これらの制度は最大限活かすべきだと感じています。

「副業できないからお金が増えない」ではなく、制度を利用して賢くお金が増えるルートを作ることが可能 です。

この記事が、少しでも「お金の不安を減らしたい」と思う先生の参考になれば嬉しいです。

金銭的な余裕は自由への第一歩です!

ここまで読んでいただきありがとうございました。

コメント